随着国内经济的快速发展,我国的汽车行业也在腾飞。截至2015年,国内汽车产销量均超过2450万辆,国内民用汽车保有量在2014年也达到1亿4千5百万,中国已经超越美国,成为新的车轮上的国家。

但与汽车前市场——产、销——的凯歌高奏不同,国内汽车后市场发展滞后,特别是汽车快修领域,并未跟着汽车产销的脚步攻城略地。

本文对当下汽车快修市场及前景进行分析,为业内及有志从事此行业朋友提供些许参考。

汽车行业现状

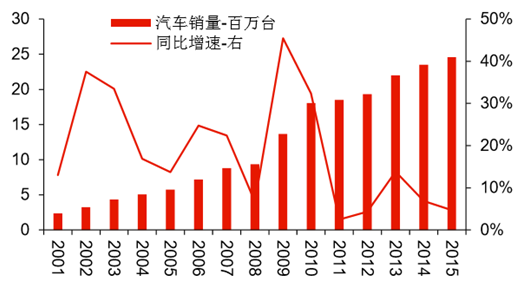

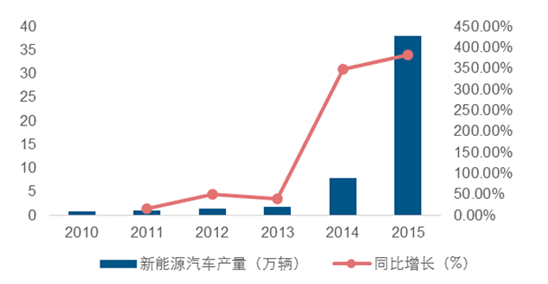

自2000年国内汽车产销超过200万辆以来,16 年间汽车产销复合增长率超过百分之16。2009年中国汽车产销突破 1300 万辆,超过美国(2009年销售1043万辆),成为世界一大汽车生产和消费大国;2015 年汽车产销突破 2450 万辆,连续 7年保持全球领头羊的位置,其中新能源汽车更是较2014年增长百分之340,高速增长。

2001 ~ 2015年国内汽车产销及增长率

2010 ~ 2015年国内新能源汽车产销及增长率

新能源汽车的爆炸式增长,与国家对新能源汽车的补贴扶持,以及各地的限购政策的影响密不可分。同时受油价变动影响,预计新能源汽车将持续保持快速增长。

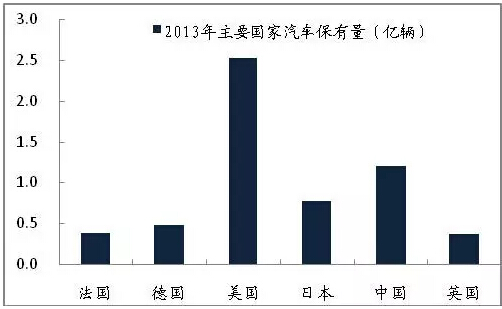

与产销增长相对应的,国内汽车保有量也创新高,截至2014年,民用汽车保有量超过1.4亿,人均保有量百分之10.67,近10年保有量年复合增长率保持超过百分之18。

不过,虽然总量庞大且增长迅速,但人均水平距发达国家仍有极大差距。

根据计算,2015年英国、法国、德国、意大利、美国以及日本,人均汽车保有量均超过百分之41,部分国家超过百分之57.6。与发达国家相比,国内汽车人均保有量仍有极大的提升空间。

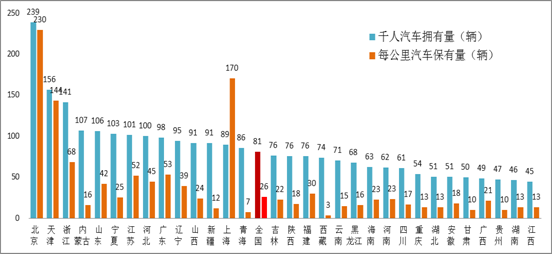

部分国家乘用车人均保有量

*为保证数据来源统一,乘用车数据均来自世界汽车组织,人口数据来自网络。中国的计算结果与年鉴数据有0.22的差距。

另外,受制于各地经济差异、人口差异,各省市汽车保有量分布并不均衡,东部经济发达城市汽车保有量远高于中西部地区。

随着中国经济的进一步发展,西部开发、一带一路等战略的进一步实施,中西部城市正在崛起中,从汽车保有量的增长中可一窥端倪。

2010-2014年,华中地区民用汽车保有量复合增长率百分之17.41,西北地区百分之16.09,华西地区百分之13.99,华东地区为13.81。可见华东地区民用汽车增长势头虽然依旧强劲,但中西部地区的增长更为快速。

根据上述内容,可以得出以下结论:1、近两年新能源汽车快速发展,市场前景不可忽视;

2、国内汽车市场发展迅速,但距发达国家仍有不小差距;

3、东西部市场发展不均衡,但内陆市场增速超过东部沿海城市。

飞斯特汽车科技以为,中国汽车市场在未来十年或更长的时间内,仍将保持稳定、高速的发展节奏,且更为广阔的发展空间将由中西部市场提供。

汽车后市场行业现状

汽车行业经过了十几年的高速增长,势头依旧强劲,而汽车后市场的发展相对滞后。与当前汽车市场规模相比,汽车相关的服务配套设施并不完善,特别是快修养护领域,缺乏知名连锁及主导品牌。这似乎预示着汽车后市场是一片待开垦的蓝海。

汽车属于耐用消费品,使用寿命长达数十年。在2013年出台《机动车强制报废标准规定》前,国内非营运载客汽车的强制报废年限是15年,规定出台后,改为60万里程引导报废。按照一般家用汽车年行驶2万里程计算,报废年限将延长为30年。

在汽车超长的使用寿命中,需要持续的保养与维修,才能保证正常的日常驾驶,这是汽车后市场,更是汽车快修市场巨大规模和价值的基础。

据国外机构多年统计,在汽车生命周期费用中,购车费用占到 百分之0-30,维修保养费用则占到 百分之40-60。事实上,在完成汽车购买交易的一瞬间,在随后的十几年车辆使用年限里,车主可能随时,也必然会需要汽车后市场的服务。

发达国家的汽车产业已经发展了100多年,道路上不乏几十年的老车在行驶,因此发达国家各自形成了独特的、完善的汽车后服务市场。从汽车保有量和消费规模的角度,目前世界上只有美国的汽车市场可以作为国内汽车市场发展预测的参考——飞斯特汽车科技并不愿意直接对标美国市场,更倾向于站在美国市场的肩膀上,审视国内市场,探寻更大空间。

在被中国超越之前,美国的汽车产销量与保有量一直是世界主导,其汽车后服务市场是具有极大的规模及价值的产业。2015年美国市场汽车销量超过1700万辆,乘用车保有量超过1.2亿,汽车总保有量超过2.5亿。知名汽车后市场连锁服务品牌有 AUTOZONE、 ADVANCED AUTO PARTS、 O'REILLY 和 NAPA 等,其中 AUTOZONE 为世界500强, 2015年营收超过101亿美元,利润超过11亿美元,净利率百分之11.4。

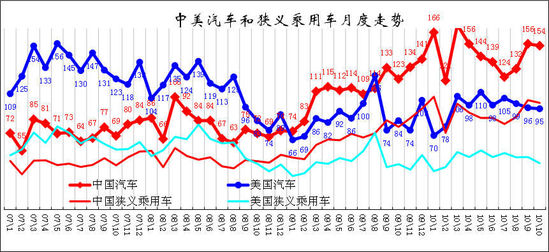

中美汽车市场对比

*为保证数据来源的统一性,部分数据未采用国内统计数据,故图表中数据与前文数据有出入。

经过百年发展,美国形成独特的汽车文化,车主DIY维修较多,且车龄长,大部分超出保修期,对修理场所选择更加自由,很多独立汽修厂可供选择。

美国的独立汽修厂与汽车主机厂关系甚微,而国内的很多汽修厂多为综合性的,与主机厂、保险公司有授权与合作关系。

国内汽车正处于从高消费品向代步工具的转变阶段,大多数车主无基本修车技能,车龄短,考虑保修等因素,倾向选择4S店或合作修理厂维修。

美国汽车经销商处于行业整合阶段,其数量在2008年金融危机后一直在进一步缩减,近年因美国经济复苏,经销商数量略有增长,但仍不及高峰数量的一半。

考虑单店年均销量差距与汽车市场发展,国内汽车经销商数量仍有上升空间——虽然近年颇多经销商停业、退网、亏损的新闻,但国内汽车市场的增长势头依旧强劲,且中西部潜力巨大,上升空间还算可观。另外,距中国汽车流通协会测算,国内百强经销商集团在汽车后市场领域的业务已达万亿规模。

与保有量形成鲜明对比的是,中国汽修厂数量远大于美国,但庞大的数量并未催生强大的连锁品牌。

不过单纯对比数量对中国市场并不公平。美国独特的汽车文化和改装环境,让大部分车主有丰富的汽车维修知识、独特的维修空间(车库)、基本的乃至于成套的维修工具、一些基础养护完全可以DIY搞定,这也反过来提升了如 AUTOZONE 等零配件连锁店的发展。

反观国内,很多车主还分不清玻璃水加注口是哪个,也从未动手加过机油换过空滤,更不用说保养与维修了。汽车销量虽高速增长,车主的维修知识与技能却依旧空白,加之用车观念差异,催生大量路边店也在情理之中。

综合上述观点,考虑国内经济的发展、用车观念的改变,以及行业的扩张整合,飞斯特汽车科技以为,在国内汽车经销商数量继续增长、发力汽车后市场的同时,大部分路边汽修店将倒闭、合并,产生地域性乃至全国性的汽修连锁品牌。但国内互联网的快速发展,特别是一些互联网巨头介入汽车领域,也必然让中国的汽车后市场走一条与美国截然不同的道路。。

汽车快修市场的行业前景

本文主旨是讨论汽车快修市场的前景,但大量的篇幅花在了汽车市场和后市场的分析上,似乎有点跑题了,其实没有。

汽车存量的规模决定了汽车快修市场有多大;汽车后市场的规模和发展,也影响着快修市场的发展速度——有车,车在路上跑,就有几率发生事故和故障,需要快修服务;车越多,需要服务的车就越多。

理论上是这样,但没有直接的统计数据来验证结论。不过,可以用车险理赔数据替代说明。

保险数据分析快修市场前景

汽车快修一般包括快速补漆、内饰翻新、凹陷修复、玻璃修复、轮毂修复等。除了内饰翻新外,其余项目所维修的车辆破损,如果是事故导致,均可由车辆损失险赔付。快速补漆、玻璃修复还可单独对应车身划痕损失险和玻璃单独破碎险。

根据某保险公司某省分公司经营统计数据,车损、划痕、玻璃三种保险在保险期内出险频度分别为百分之75,百分之24,百分之5。如果不考虑车辆重复出险、骗保等情况,该频度数据大致相当于车辆需要修复凹陷、玻璃、轮毂、快速补漆的比例。当然其中包括了一些严重事故、不具备修复价值的车辆,这部分肯定是和划痕、玻璃无关了——所以玻璃破损和车身划痕的概率大概就是百分之5和百分之24。

*有很多车主考虑保费上浮、理赔耗时等问题,一些不严重的划痕、玻璃破损不会上报保险公司。

*三个险种中,玻璃单独破碎险比较特殊,很多破损的情况保险公司不会理赔(上述公司该险理赔率百分之44,为三个险种较低),也有些情况赔付价格无法抵消车主的损失(玻璃、贴膜等),导致很多车主不买玻璃单独破碎险,或即使投保,小的破损也不会报保险公司。

*所以该保险公司承保车辆实际需要修复凹陷、玻璃、补漆等的车辆比例还要超出上述数据。

根据中国平安、人保财险、太平洋三家公司的年报,2011年到2015年,三家公司车险业务复合增长率分别为百分之14.96,百分之9.79,百分之9.60;三家公司车险业务合计复合增长率百分之11.25——这个数据在一定程度上也反应了汽车后市场的发展速度。

虽然年报中并未区分是否民用汽车,但车险业务的增长率和民用汽车保有量的增长率还是大致吻合的。

*选择这三家公司的数据,是因为国内有很多占有不少市场份额的保险公司未上市,比如安邦保险,需要规模较大的上市公司数据。在上市保险公司中三家的规模较大,数据基本能够覆盖全国范围。能够统计全部上市保险公司的数据更好,不过限于精力,无法统计全部数据。

汽车数量在增长,车险投保数量增长,若出险频度不变,意味着每年需要修理的凹陷、划痕、玻璃的车辆也在增加。

在前两节说明了国内汽车市场的前景广阔之后,快修市场的前景也就很可观了。

新能源汽车的发展推动快修市场发展

与传统内燃机车不同,新能源汽车,特别是纯电动汽车,对传统的汽修依赖越来越少。除了凹陷、划痕、玻璃、内饰等的修复,主要是电池、电机的养护与维修。

设想一个特殊情况:在一个全部都是电动汽车的世界,汽修厂的景象会是什么样的呢?和现今的汽修厂肯定是截然不同的——没有发动机、变速箱,机滤、油滤,有的大概只是快修美容和电池养护。届时需求更多的服务会是快修服务,需求更多的人才会是快修人才。

当然,目前国内新能源汽车的存量比例很小很小,几乎可以忽略不计,但近两年的爆炸式增长、国家政策的倾斜、油价的涨多降少是有目共睹的,新能源汽车的发展将会推动汽修行业的整合改革。

综合上述内容,飞斯特汽车科技以为,国内的汽车后市场,特别是快修市场的前景十分广阔。在汽车市场规模大于美国市场的前提下,衷心希望国内快修领域能够诞生一家世界500强公司。

- END -